![]()

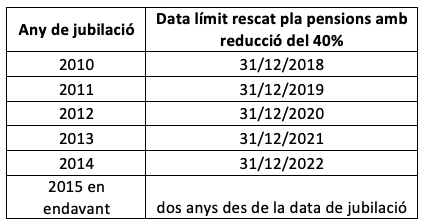

Per aquelles persones que s’hagin jubilat, i que encara no hagin rescatat, en forma de capital, el seu pla de pensions, han de tenir en compte que poden gaudir d’una reducció del 40% per la part rescatada corresponent a aportacions realitzades fins 31/12/2006. Però el règim transitori que marca la llei de l’IRPF preveu que aquesta reducció es pugui perdre si se superen determinats terminis entre que es produeix la jubilació i es cobra el capital. Concretament, a continuació indiquem, en funció de la data de jubilació, fins quan es pot gaudir d’aquesta reducció en el cas de rescat de capital:

Per tant, cal remarcar que disposaran fins 31/12/18 per rescatar, total o parcialment, els seus plans de pensions, aquelles persones que s’hagin jubilat els anys 2010 i 2016. Com que resta poc temps per poder exercitar aquest dret, és molt convenient assessorar-se, tant amb l’entitat financera on està dipositat el pla, com amb el seu assessor fiscal, a fi de determinar en quins termes es pot aprofitar l’esmentada reducció.

SEGUEIX-NOS