Suele ser una pregunta frecuente entre los propietarios de viviendas cercanas a la costa (y cada vez más, en las grandes ciudades), si conviene más alquilar su propiedad con carácter fijo (es decir, como vivienda habitual del arrendatario), o de temporada (por ejemplo, alquiler turístico).

Este análisis se tiene que hacer desde varias ópticas: la primera será la económica, pues se tendrá que valorar el binomio riesgo-rentabilidad bruta (antes de impuestos) de cada tipo de alquiler. Siempre teniendo en cuenta que, de cara a la gestión del alquiler vacacional, el servicio del Agente de la Propiedad Inmobiliaria deviene más determinante, puesto que puede ofrecer el apoyo de servicios accesorios (limpieza o reparaciones a la salida de cada inquilino), y por lo tanto, incrementa los costes de gestión, pero también que, según la ocupación efectiva, el rendimiento puede ser superior debido a que los precios de alquiler en periodo vacacional son proporcionalmente mucho más elevados.

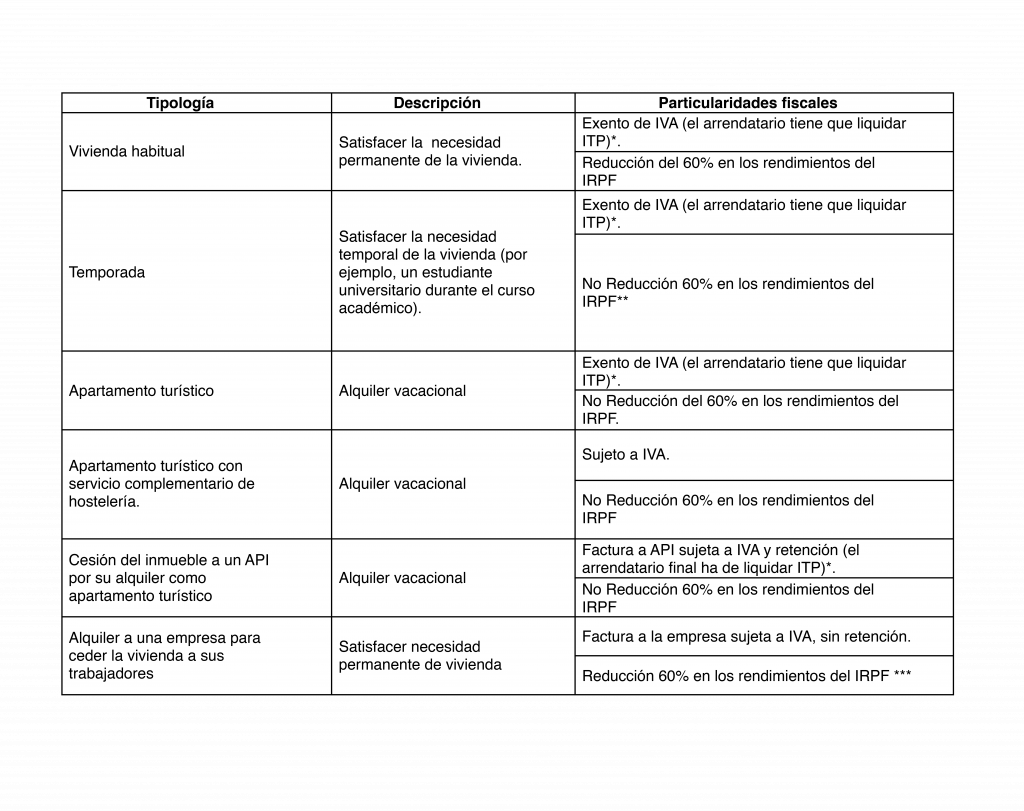

La segunda vertiente del análisis es la fiscal, y ésta también puede dar lugar a importantes diferencias. En primer lugar, hay que destacar que los alquileres que tienen como finalidad satisfacer la necesidad permanente de vivienda del arrendatario, tienen una reducción al rendimiento neto declarado (ingresos menos determinados gastos), del 60%. En cambio, en el caso de los alquileres no fijos, aparte de no poder disfrutar de esta reducción, se tiene que practicar imputación de rentas por los días que el inmueble no haya sido alquilado, importe que puede llegar al 2% del valor catastral del inmueble, prorrateado por los días de desocupación. Lógicamente, los gastos sólo se podrán deducir de los ingresos por arrendamiento si son directamente imputables al mencionado alquiler (por ejemplo, las reparaciones o la factura del agente inmobiliario, si procede), y en el caso de gastos anuales (Impuesto sobre Bienes Inmuebles, amortización, seguro), sólo se podrá deducir fiscalmente la parte proporcional a los días en que el inmueble ha sido alquilado.

Además, la naturaleza del alquiler determinara su tributación a efectos del IVA, a pesar de que la regla general es que los alquileres de vivienda están exentos de este impuesto.

De esta manera, desde el punto de vista fiscal, podemos clasificar los alquileres de vivienda en varias categorías:

*El propietario será responsable subsidiario en caso de impago por parte del arrendatario.

** Según la doctrina más reciente de la Dirección general de Tributos

*** Según una parte de la jurisprudencia, y siempre y cuando el contrato identifique individualmente los ocupantes del inmueble.

Por último, y desde el punto de vista jurídico, los de inmuebles situados en Cataluña que se tengan que alquilar como apartamentos turísticos tienen la particularidad de que tienen que estar inscritos en el correspondiente registro autonómico, procedimiento que se inicia mediante comunicación previa al Ayuntamiento donde se encuentre radicado el inmueble. Esto implica una serie de obligaciones, como por ejemplo disponer de un teléfono de atención inmediata y de hojas de reclamación, así como recaudar del arrendatario, e ingresar trimestralmente el Impuesto sobre las estancias en establecimientos turísticos de Cataluña (coloquialmente conocida como “tasa turística”).

Por lo tanto, la decisión del futuro que queramos dar a nuestra vivienda tendrá consecuencias económicas, fiscales y legales muy diversas, que hay que analizar conjuntamente.

SEGUEIX-NOS