Se acaban de publicar en el BOE dos normas que introducen importantes novedades en diversos ámbitos. A continuación destacamos las más relevantes:

IMPUESTO DE SOCIEDADES

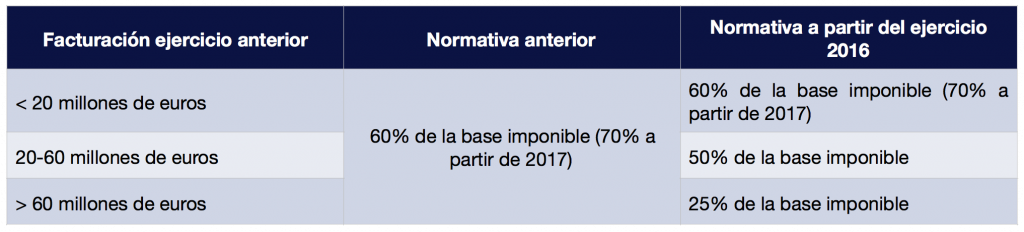

- Se introducen limitaciones a la compensación de bases imponibles. Hasta ahora la única restricción, aplicable a todas las empresas, era de un 60% de la base imponible (70% a partir del ejercicio de 2017), con un mínimo de un millón de euros. Con la reforma, a pesar de mantener el mínimo anterior, se modifica la limitación porcentual para empresas con facturación superior a los 20 millones de euros, quedando el régimen de compensación como sigue:

-

Modificaciones a la deducción por doble imposición internacional (por ejemplo, por el cobro de dividendos o pago de tributos en el extranjero): No se reduce pero se limita su aplicación a un 50% de la cuota íntegra.

- Obligación de revertir, durante 5 años y de manera lineal, todas las provisiones por depreciación de participaciones en sociedades, que hubieran sido fiscalmente deducibles (en general, las dotadas con anterioridad al ejercicio 2013)

- No deducibilidad fiscal de las pérdidas generadas por la transmisión de participaciones cuál cobro de dividendos o transmisión de participaciones goce de exención de acuerdo con la Ley.

Nota: Las medidas anteriores entrarán en vigor para los ejercicios iniciados a partir del 1 de enero de 2016, es decir, para la próxima liquidación del impuesto de sociedades.

OTRAS MEDIDAS

- Restricciones a los aplazamientos de deuda tributaria: como novedad, no se admitirán las siguientes solicitudes de aplazamiento presentadas a partir del próximo 1 de enero de 2017:

- Impuestos repercutidos (por ejemplo, IVA), a menos que se acredite que la cuota aplazada corresponde a importes no cobrados de nuestros clientes.

- Pagos fraccionados del impuesto de sociedades (no los del IRPF).

- Liquidaciones tributarias confirmadas total o parcialmente en virtud de resolución o sentencia firme, cuando previamente hayan sido suspendidas por interposición de recurso o reclamación administrativa o judicial.

- Prórroga de la vigencia del impuesto sobre el Patrimonio para el ejercicio 2017

- Actualización de los valores catastrales de los inmuebles para el ejercicio 2017, que tendrán efectos en el próximo recibo de contribución.

- Incrementos en los impuestos especiales sobre el Tabaco y el Alcohol.

- Cambio en los registros de IVA soportado: los registros fiscales de IVA soportado deberán incorporar una nueva columna que especifique el iva deducido en cada factura (por ejemplo, en los casos en que el iva soportado no es deducible, total o parcialmente).

- Mejora del sistema de devolución de IVA a viajeros.

SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN PARA GRANDES EMPRESAS

Este sistema será obligatorio, a partir del 1 de julio de 2017, para empresas con facturación superior a 6 millones de euros, que hayan optado por el régimen de devolución mensual de IVA (REDEME), o que formen parte del régimen especial de Grupos de Entidades, y voluntario para el resto de los contribuyentes. Las principales características de este sistema son:

- Información, con periodicidad general de cuatro días (ampliado a ocho durante los primeros seis meses de vigencia del sistema), de los datos contenidos en los registros de facturas emitidas y recibidas. Los datos facilitados referentes a otras empresas incluidas en el sistema SII podrán ser contrastadas gracias a la base de datos suministrados que la Agencia Tributaria generará.

- Exoneración de la obligación de presentar los Modelos 340 (declaración de libros registros de facturas), 347 (declaración de operaciones con terceras personas superiores a 3.005,06 euros) y 390 (resumen anual de IVA).

- El plazo de presentación de las declaraciones mensuales de IVA alarga el día 20 al día 30 del mes posterior al período objeto de liquidación (28 de febrero en el caso de la liquidación del mes de enero).

MEDIDAS DE CARÁCTER LABORAL

- Incremento de las bases y topes máximos de cotización un 3% para el año 2017.

- Incremento del Salario Mínimo Interprofesional un 8% para el año 2017.

Deixa un comentari