S’acaben de publicar al BOE dues normes que introdueixen importants novetats en diversos àmbits. A continuació destaquem les més rellevants:

IMPOST DE SOCIETATS

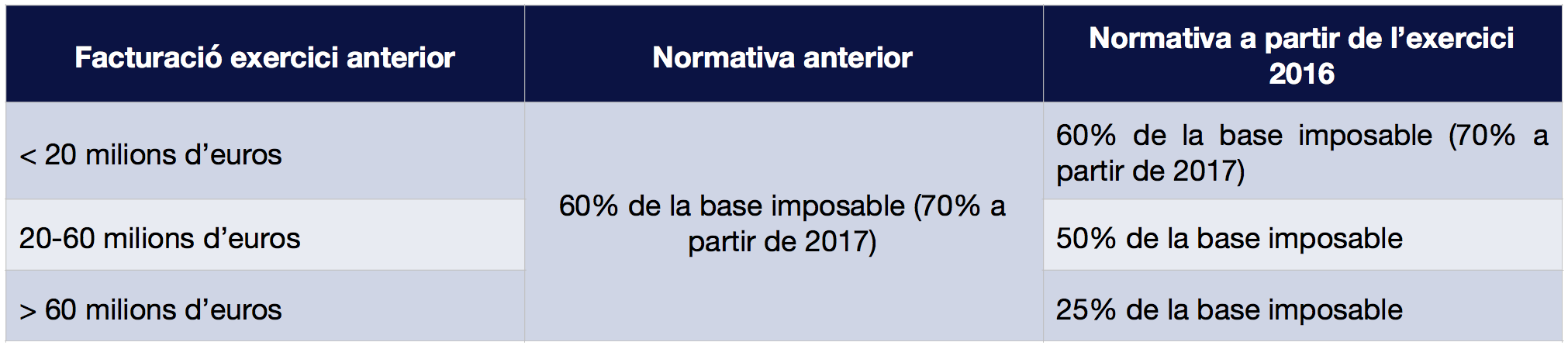

- S’introdueixen limitacions a la compensació de bases imposables. Fins ara l’única restricció, aplicable a totes les empreses, era d’un 60% de la base imposable (70% a partir de l’exercici 2017), amb un mínim d’un milió d’euros. Amb la reforma, tot i mantenir el mínim anterior, es modifica la limitació percentual per empreses amb facturació superior als 20 milions d’euros, quedant el règim de compensació com segueix:

- Modificacions a la deducció per doble imposició internacional (per exemple, pel cobrament de dividends o pagament de tributs a l’estranger): No es redueix però es limita la seva aplicació a un 50% de la quota íntegra.

- Obligació de revertir, durant 5 anys i de manera lineal, totes les provisions per depreciació de participacions en societats, que haguessin estat fiscalment deduïbles (en general, les dotades amb anterioritat a l’exercici 2013)

- No deduïbilitat fiscal de les pèrdues generades per la transmissió de participacions quin cobrament de dividends o transmissió de participacions gaudeixi d’exempció d’acord amb la Llei.

Nota: Les mesures anteriors entren en vigor per als exercicis iniciats a partir de l’1 de gener de 2016, és a dir, per la propera liquidació de l’impost de societats.

ALTRES MESURES

- Restriccions als ajornaments de deute tributari: com a novetat, no s’admetran les següents sol·licituds d’ajornament presentades a partir del proper 1 de gener de 2017:

- Impostos repercutits (per exemple, IVA), a no ser que s’acrediti que la quota ajornada correspon a imports no cobrats dels nostres clients.

- Pagaments fraccionats de l’impost de societats (no els de l’IRPF).

- Liquidacions tributàries confirmades totalment o parcialment en virtut de resolució o sentència ferma, quan prèviament hagin estat suspeses per interposició de recurs o reclamació administrativa o judicial.

- Pròrroga de la vigència de l’impost sobre el Patrimoni per l’exercici 2017

- Actualització dels valors cadastrals dels immobles per l’exercici 2017, que tindran efectes al proper rebut de contribució.

- Increments als impostos especials sobre el Tabac i l’Alcohol.

- Canvi als registres d’iva suportat: els registres fiscals d’iva suportat hauran d’incorporar una nova columna que especifiqui l’iva deduït a cada factura (per exemple, en els casos en què l’iva suportat no és deduïble, total o parcialment).

- Millora del sistema de devolució d’iva a viatgers.

SISTEMA DE SUBMINISTRAMENT IMMEDIAT D’INFORMACIÓ PER GRANS EMPRESES

Aquest sistema serà obligatori, a partir de l’1 de juliol de 2017, per empreses amb facturació superior als 6 milions d’euros, que hagin optat pel règim de devolució mensual d’iva (REDEME), o que formin part del règim especial de Grups d’Entitats, i voluntari per la resta dels contribuents. Les principals característiques d’aquest sistema són:

- Informació, amb periodicitat general de quatre dies (ampliat a vuit durant els primers sis mesos de vigència del sistema), de les dades contingudes als registres de factures emeses i rebudes. Les dades facilitades referents a altres empreses incloses al sistema SII podran ser contrastades gràcies a la base de dades subministrades que l’Agència Tributària generarà.

- Exoneració de l’obligació de presentar els Models 340 (declaració de llibres registres de factures), 347 (declaració d’operacions amb terceres persones superiors als 3.005,06 euros) i 390 (resum anual d’iva).

- El termini de presentació de les declaracions mensuals d’iva s’allarga del dia 20 al dia 30 del mes posterior al període objecte de liquidació (28 de febrer en el cas de la liquidació del mes de gener).

MESURES DE CARÀCTER LABORAL

- Increment de les bases i topalls màxims de cotització un 3% per l’any 2017.

- Increment del Salari Mínim Interprofessional un 8% per l’any 2017.

Deixa un comentari