Aunque en los últimos años se han incrementado las coberturas públicas obligatorias para contingencias profesionales de los trabajadores autónomos, el hecho de que tengan que cesar temporalmente en su actividad, por enfermedad, accidente u otras circunstancias, puede generarles importantes desequilibrios financieros, ya que deberán atender igualmente una gran parte de sus gastos corrientes, tales como cuotas de préstamos, alquileres, gastos privados, etc. Y esto por varios motivos:

- La base de cotización elegida por el autónomo, en muchos casos, es más baja que el beneficio mensual habitual del empresario.

- Las prestaciones públicas por incapacidad temporal representan sólo un porcentaje (60 o 75%) sobre dicha base de cotización, y se empiezan a cobrar a partir del cuarto día de baja.

- Durante el primer mes de baja deberá continuar satisfaciendo la cuota de autónomo.

Por este motivo, las compañías privadas de seguros ofrecen productos que complementan las prestaciones públicas, de manera que, en función de la cuota satisfecha, se ofrece una indemnización diaria, fijada por un baremo. Algunas de las contingencias que pueden ser cubiertas son:

- Enfermedad y/o accidente, laboral o no.

- Embarazo, parto y posparto.

- Patologías diversas, siempre que no sean previas.

- Trastornos mentales o psiquiátricos con hospitalización.

- Riesgos deportivos.

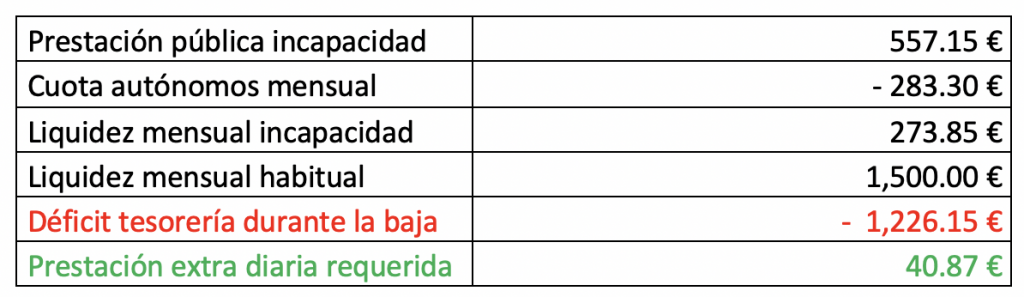

A continuación, y a título de ejemplo, mostramos la repercusión económica para un empresario que tiene un beneficio mensual neto de 1.500 euros, cotizando por la base mínima, y que se encuentra en situación de incapacidad temporal durante un periodo de treinta días:

En esta misma situación, considerando una edad de 42 años y unas condiciones de trabajo estándar, el autónomo del ejemplo anterior, si contrata un seguro de baja laboral con una prima de 46,87 euros mensuales, se podría asegurar la percepción de 30 euros diarios desde el primer día de baja.

Este tipo de pólizas suelen ser flexibles, por lo que el asegurado puede elegir, no sólo la cuantía de la indemnización diaria, sino también si desea aplicar alguna franquicia (por ejemplo, no cobrar los primeros días), o percibir un anticipo de la indemnización final.

Aparte, se debe tener en cuenta que, para los autónomos que tributan por su actividad por IRPF, pueden desgravar hasta 500 euros anuales pagados en concepto de prima por dicho seguro.

Visto esto, y dada la insuficiencia manifiesta de las prestaciones públicas para cubrir las necesidades de los autónomos durante sus incapacidades temporales, resulta muy interesante la ecuación precio-beneficio que ofrece este tipo de productos. Nuestro departamento de seguros se encuentra a su disposición para asesorarles sobre este producto.

SEGUEIX-NOS