![]()

Aquest 2017 no ens hem vist afectats per cap canvi a la normativa comptable, amb efectes sobre la dotació per amortitzacions, ni a la normativa tributària que afectin als límits i la seva deduïbilitat, però sí que farem un repàs als principals canvis ocorreguts al 2015 i 2016. A continuació fem un petit recordatori dels punts més significatius a tenir en compte alhora d’aplicar l’amortització dels béns de l’actiu.

Amortització Immobilitzat Material i inversions immobiliàries

Amb la llei 27/2014, de 27 de novembre de l’Impost de Societats es va introduir una nova Taula d’amortització dels elements de l’immobilitzat material, que agrupava les diferents taules dels diferents sectors econòmics i classes d’elements, reduint d’aquesta manera 600 elements amortitzables en no més de 30 actualment.

Aquest tractament afectava als exercicis iniciats a partir de l’ 1 de gener de 2015.

Així els contribuents en Estimació Directa Simplificada apliquen Taula Simplificada i els contribuents en Estimació Objectiva apliquen la Taula de l’Ordre de Mòduls.

Respecte a l’amortització dels béns anteriors, calia revisar el percentatge i adaptar-los a la nova vida útil.

Destaquem:

– Es va establir llibertat d’amortització pels elements nous amb valor unitari inferior a 300 euros, amb un límit global de 25.000 euros per a totes les entitats.

– Els incentius fiscals per les PIMES:

- Es va mantenir l’amortització accelerada dels elements nous afectes a activitats econòmiques.

- Es va eliminar amortització accelerada (triplo) objecte de reinversió i afectes a explotacions econòmiques.

Amortització intangibles

Els canvis establerts, per als exercicis iniciats a partir de l’ 1 de gener de 2016, des del punt de vista:

Comptable: els elements d’intangible passen a ser de vida útil definida i subjectes a amortització i, en el cas que no es pugui estimar, s’amortitzarà en el termini de 10 anys.

Fiscal: s’amortitzarà atenent a la seva vida útil, i quan aquesta no es pugui estimar de manera fiable, serà deduïble amb el límit anual màxim d’una vintena part (5%) del seu import.

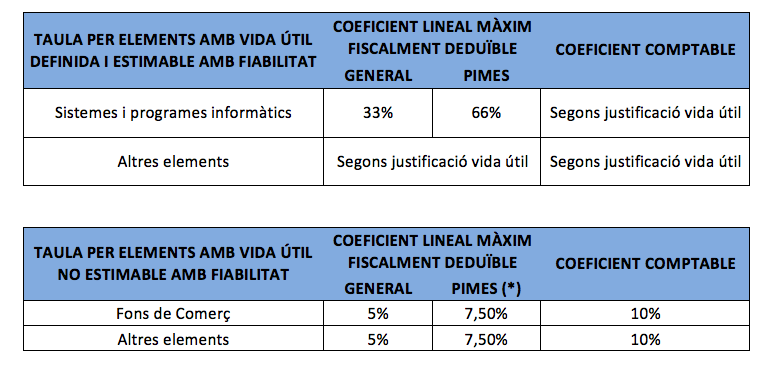

Les Taules d’amortització a aplicar per l’immobilitzat intangible són les següents:

(*) Les empreses de reduïda dimensió que puguin aplicar els incentius fiscals en adquirir immobilitzats intangibles nous i afectar-los a una activitat econòmica, podran deduir-se el 150% del límit del 5%, és a dir, un 7,5% (art. 103.5 LIS)

En el cas dels intangibles amb vida útil no estimable amb fiabilitat i que s’amortitzen en 10 anys, la diferència entre criteri fiscal i comptable generarà diferències temporànies.

Respecte a l’amortització dels béns amb vida útil indefinida que no s’amortitzaven o no es deduïen, adquirits abans de l’exercici 1 de gener de 2016, van aplicar un d’aquests mètodes per tal d’adaptar-se a la nova normativa:

– Prospectiu: el valor net a 31 desembre 2015 s’amortitzarà en 10 anys següents o,

– Retrospectiu: l’amortització de 10 anys es podrà registrar contra reserves des de la data d’adquisició.

Destaquem:

– Es manté el deteriorament comptable dels intangibles i la irreversibilitat del deteriorament del fons de comerç, que no seran fiscalment deduïbles des dels períodes impositius iniciats a partir de l’ 1 de gener de 2015.

– Comptablement la reserva del fons de comerç ja no és obligatòria i es va re-classificar com a reserves voluntàries.

CONSIDERACIONS

Recordem doncs, comptablement, s’ha d’aplicar el tipus o mètode d’amortització que reculli millor el deteriorament temporal de cada element, tenint en consideració la seva vida útil. Per a què l’amortització sigui fiscalment deduïble, ha d’estar comptabilitzada.

Aconsellem, a ser possible, procedir a aplicar els percentatges d’amortització publicats, tant comptable com fiscalment, i evitar així les diferències entre amortitzacions comptables i fiscals que precisaran d’un meticulós seguiment, això sí, sempre i quan no s’alteri la imatge fidel dels seus estats financers i la variació del resultat no pugui perjudicar l’empresa davant socis o tercers.

SEGUEIX-NOS