Els costos fiscals i de gestió varien segons la forma en què s’adquireixi l’immoble

Cada vegada hi ha més persones no residents que es mostren interessades a realitzar inversions immobiliàries a Espanya, bé per a ús propi o per llogar. D’entre elles, comença a ser considerable el volum de residents fora de l’Espai Econòmic Europeu (Unió Europea, Islàndia i Noruega). De vegades, la compra d’immobles té per objectiu aconseguir l’anomenat golden visa (permís de residència vinculat a l’adquisició d’immobles per un valor superior als 500.000 euros) i, en altres casos, destinar l’immoble a períodes de vacances o al lloguer, sigui turístic o fix.

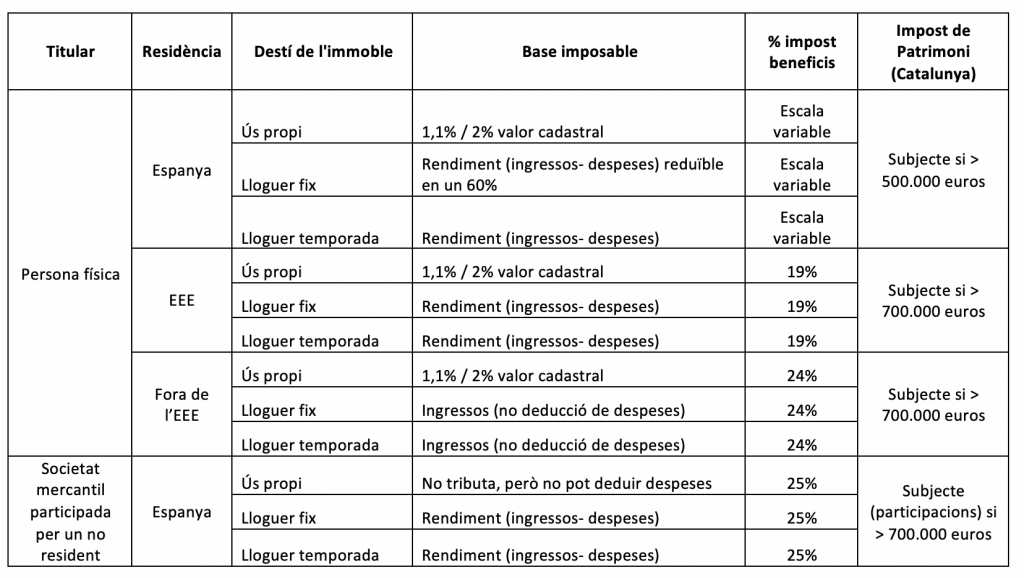

Qualsevol canvi de nom d’un immoble comporta significatius costos fiscals i de gestió, amb la qual cosa és important que, en la mesura que es pugui, es defineixi a priori si els immobles s’adquiriran a títol personal o si compensa fer-ho a través d’una societat mercantil espanyola.

És aquí on la casuística es multiplica. Per això, a continuació resumim les principals obligacions fiscals dels no residents en funció de la manera en què canalitzin les seves inversions:

* Nota: cal destacar que aquest esquema de tributació variarà si per al contribuent l’arrendament té la consideració d’activitat econòmica, per això haurà de complir determinats requisits

Pel que fa a la venda d’immobles situats a Espanya, la tributació també variarà en funció de si l’immoble és titularitat d’una persona física o d’una societat mercantil, però la tributació de l’operació s’haurà d’analitzar de manera global cas per cas, ja que són diverses les circumstàncies que s’han de tenir en compte, com ara l’existència de pèrdues prèvies potencialment compensables.

Finalment, cal recordar que, en el cas que s’adquireixi la residència fiscal espanyola (per exemple, per residència al territori espanyol durant més de 183 dies durant un any natural), neix l’obligació de declarar anualment els béns i drets dels quals sigui titular a l’estranger, a partir de determinats límits (Model 720), essent a dia d’avui molt elevades les sancions derivades de l’incompliment d’aquesta obligació.

Pel que fa a la problemàtica del Brexit, segons informa l’Agència Tributària, encara no està establert cap règim transitori ni solució per als ciutadans residents al Regne Unit que posseeixin propietats a Espanya. Entenem que caldrà esperar al moment en què es concreti de manera efectiva la sortida del Regne Unit de la Unió Europea.

Per tant, qualsevol inversió immobiliària a realitzar a Espanya per part de no residents ha de ser analitzada prèviament per experts fiscals per tal d’optimitzar la tributació en funció de les variables analitzades anteriorment. Per contra, llançar-se a una inversió sense assessorament previ pot encarir significativament la fiscalitat i fer molt costosa la seva futura reorganització.

SEGUEIX-NOS