Els autònoms cotitzaran en funció dels rendiments nets anuals obtinguts durant l’any natural per totes les activitats professionals o econòmiques que realitzin, sigui a títol individual o com a socis o integrants de qualsevol classe d’entitat, mentre no hagin d’estar d’alta per elles com a treballadors per compte aliè o assimilats a aquests.

La llei de pressupostos generals establirà anualment una taula general i una taula reduïda de bases de cotització dividides per trams consecutius d’imports nets mensuals. Cada tram tindrà una base de cotització mínima i una de màxima.

Les bases de cotització elegides seran provisionals, per tant, es regularitzaran una vegada els rendiments anuals obtinguts siguin definitius i s’hagin comunicat a l’administració tributària.

La determinació de la base de cotització provisional es farà conforme a les regles següents:

- Elecció de la base de cotització mensual en funció de la previsió de la mitjana mensual dels seus rendiments nets anuals.

- Quan la previsió quedi per sota de l’import que determini la base mínima del tram 1 de la taula general, hauran de triar una base de cotització mensual inferior dins de la taula reduïda.

- Caldrà canviar la base de cotització durant l’any, per tal d’ajustar la cotització a les previsions que vagin tenint els seus rendiments nets anuals.

- Els familiars dels autònoms, inclosos també en aquest règim, i els autònoms societaris no podran triar una base de cotització inferior a l’establerta pel grup de cotització 7 del règim general.

El rendiment net computable.

El rendiment net computable per a determinar les bases de cotització definitives, procedent de totes les activitats econòmiques, empresarials o professionals, es calcularà d’acord amb les normes de l’impost sobre la renda de les persones físiques.

- Per a les activitats econòmiques que determinin el rendiment net pel mètode d’estimació directa, el rendiment computable serà el rendiment net, incrementat amb l’import de les quotes de la Seguretat Social i aportacions a mutualitats alternatives del titular de l’activitat.

- Per als rendiments d’activitats econòmiques imputats al contribuent per entitats en atribució de rendes, el rendiment computable imputat a la persona treballadora per compte propi o autònom serà, per al mètode d’estimació directa, el rendiment net i, per al mètode d’estimació objectiva, en el cas d’activitats agrícoles, forestals i ramaderes, el rendiment net minorat, i el rendiment net previ en la resta dels supòsits.

Als rendiments indicats se’ls aplicarà una deducció per despeses genèriques del 7%, excepte en el cas dels autònoms societaris, en què la deducció serà del 3%.

Per a l’aplicació de l’últim percentatge indicat del 3% bastarà haver figurat noranta dies en alta en aquest règim especial com a societaris durant el període a regularitzar.

Regularització de la cotització.

Si la cotització provisional efectuada fos inferior a la quota corresponent a la base mínima de cotització del tram en el qual estiguin compresos els seus rendiments, la persona treballadora per compte propi o autònom haurà d’ingressar la diferència entre totes dues cotitzacions fins a l’últim dia del mes següent a aquell en què se li notifiqui el resultat de la regularització, sense aplicació d’interès de demora ni cap recàrrec si s’abona en aquest termini.

Si la cotització provisional efectuada fos superior a la quota corresponent a la base màxima del tram en el qual estiguin compresos els seus rendiments, la Tresoreria General de la Seguretat Social procedirà a retornar d’ofici la diferència entre totes dues cotitzacions, sense aplicació de cap interès, abans del 31 de maig de l’exercici següent a aquell en què la corresponent administració tributària hagi comunicat els rendiments computables a la Tresoreria General de la Seguretat Social.

Traspàs d’informació entre administracions.

Les diferents administracions faran un traspàs de tota la informació de caràcter tributari necessària per la realització de la regularització de quotes.

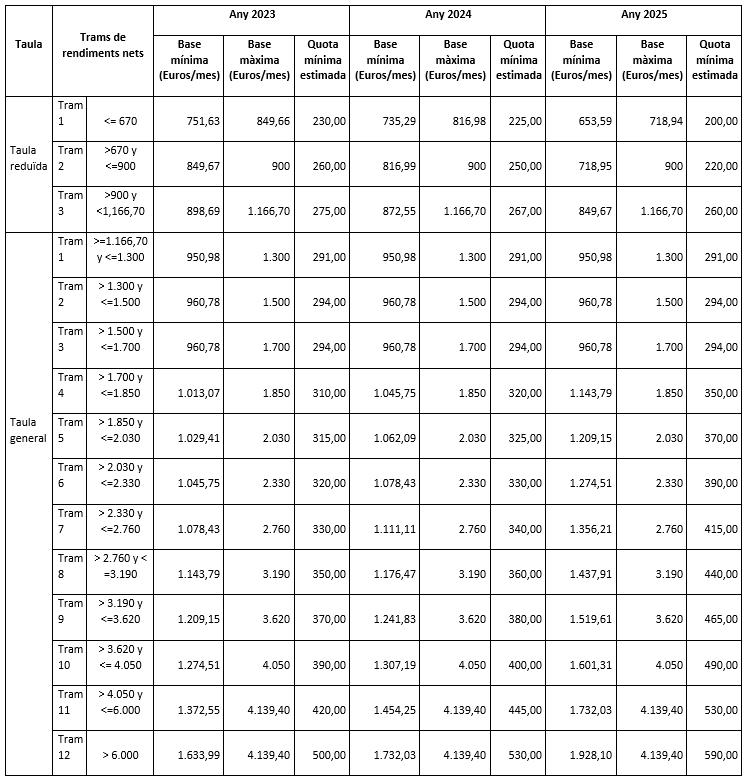

Bases mínimes, màximes i quota per als anys 2023, 2024 i 2025.

Els autònoms poden triar una base de cotització que estigui compresa entre la que correspongui pel seu tram d’ingressos i la base màxima de cotització.

Tarifa reduïda pels nous autònoms.

Als autònoms que siguin alta inicial o que haguessin estat d’alta en els dos anys immediatament anteriors se’ls aplicarà una quota reduïda per contingències comunes i professionals, i quedaran exceptuats de cotitzar pel cessament d’activitat i per formació professional.

Aquesta reducció s’aplicarà durant els 12 mesos naturals complets següents. Passat aquest període, podrà aplicar-se una quota reduïda durant els següents 12 mesos quan els rendiments econòmics nets anuals siguin inferiors al salari mínim interprofessional.

Durant els anys 2023, 2024 i 2025 es fixa com a tarifa reduïda la quantitat de 80 euros.

Canvis posteriors de base de cotització.

Els treballadors autònoms podran canviar fins a sis vegades a l’any la base per la qual vinguin obligats a cotitzar, triant una altra dins dels límits mínim i màxim que els resultin aplicables en cada exercici, sempre que ho sol·licitin a la Tresoreria General de la Seguretat Social, amb els següents efectes:

- 1 de març, si la sol·licitud es formula entre l’1 de gener i l’últim dia natural del mes de febrer.

- 1 de maig, si la sol·licitud es formula entre l’1 de març i el 30 d’abril.

- 1 de juliol, si la sol·licitud es formula entre l’1 de maig i el 30 de juny.

- 1 de setembre, si la sol·licitud es formula entre l’1 de juliol i el 31 d’agost.

- 1 de novembre, si la sol·licitud es formula entre l’1 de setembre i el 31 d’octubre.

- 1 de gener de l’any següent, si la sol·licitud es formula entre l’1 de novembre i el 31 de desembre.

Obligats a presentar la declaració de renda.

Per poder tenir la informació dels ingressos, estan obligades a declarar totes aquelles persones físiques que en qualsevol moment del període impositiu haguessin estat d’alta com a treballadors autònoms (RETA o RETAMar).

Comunicar la previsió d’ingressos pel 2023.

Els autònoms hauran de comunicar la previsió d’ingressos del 2023 per mitjans electrònics abans del 31 d’octubre del 2023.

Mentre no hagin fet la comunicació continuaran cotitzant durant el 2023 sobre la base que els correspondria al gener d’aquest any, aplicant a la base de cotització de desembre de 2022 els canvis i increments que corresponguin.

SEGUEIX-NOS